Chery Automobile推出了香港股票的OPI:增加到105亿港元,在俄罗斯企业方面没有外国投资问题。第一季度的净收入包括24亿美元的利润和货币损失。

Chery Automobile推出了香港股票的OPI:增加到105亿港元,在俄罗斯企业方面没有外国投资问题。第一季度的净收入包括24亿美元的利润和货币损失。

2025年9月22日10:06

中国价值观

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。制造者:新手金融名单公司

作者:Xile

9月17日,Chery Automobile Co.,Ltd。(行动守则:9973.HK)计划正式启动Accihong Kong,确定9月广播的价格23并于9月25日在香港证券交易所的主要董事会中列出。自2004年以来,我们已经多次调查了多次批准清单,包括计划后方采用后方,促进与Jac Motors相互保留的批准列表,并尝试直接与香港库存和销售活动进行环境,但我们无法获得环境,但我们无法进行环境的调整。正如Chery Automobile总裁所说的那样,Yin Tongyue之前,该公司长期以来一直专注于创新,在资本市场运营方面几乎没有经验。 OPI也已成为资本市场上的“破坏冰的旅行”。

从排放量表的角度来看,Chery在全球范围内发行了2.97亿小时的动作,其问题结构是“香港公共提议 + 90%的国际分配”,这意味着对15%的过度解释(绿色鞋子机制)。发行价格rANGE以27.75股/股为27.75股/股的价格建立,涵盖融资量表的范围从82.5亿港元到105.2亿港元不等,该公司的市值从1,600亿美元到1,787数十亿的HK。如果最终采用了绿色鞋子机制,融资量表将在2022年超过中国的创新航空公司,这使其成为自2022年以来型号的香港股票最大的OPI。

从市场地位的角度来看,该OPI至少已成为自2023年以来h的最大OPI。如果最终采用了高端价格(国际分配将在OPI当天的中午完全订阅(国际分配),这可能会导致高端的高度范围,而将其超出型号的范围,那么它的范围将超过hagua,它的规模将超出范围。 IPO。 20022年至2022年的HongCapital。2025-HK 1329亿荷兰特OPI基金在T中达到了很高的记录他持续了四年,额外的排放量增加到了1905亿港元。在此期间,Byd 435亿美元和小米42的香港香港是超级大型融资项目,例如6亿美元和CATL 410亿香港,但Chery的OPI仍然在市场上转移了许多资金。

由中国背景投资者领导的外国资本,关于地缘政治风险的辩论

Opi Cornerstone Investors系列也非常出色,具有独特的特征“由中国领导”。十二个基石投资者投资了45.7亿美元(根据基本OPI和RPREMIUM定价Ango的规模计算),该价格占基本排放量表的50%。自2023年以来,这一百分比占香港首都的第一名,这间接地反映了中国对雪莱对中国设施的看法。

其中,国家团队基金的混合改革基金占基本OPI量表的16.2%,并成为WI最大的基石一笔14.8亿港元的投资。中国著名的私人首都山房和Zingling资金投资了4.7亿港元,每股投资5.1%。工业合作分别投资了约3.2亿美元和3.1亿美元,分别融合了Jinglian和Robot Horizon的整合。此外,黄山和Hefei建筑投资的建设投资分别向地方政府投资了3.2亿美元和1.6亿港元。

值得注意的是,基石线没有机构外国财务上的财务状况,并且赞助设备(CICC,Huatai International,GF证券)是由中国人资助的机构。这种现象与2022年至2024年在奇里国外的商业结构直接相关。在2025年第一季度,俄罗斯参与乘用车销售收入的收入分别为14.6%,26.8%,18.6%和10.9%。该公司在其前景中显然建立了“计划减少RUSSIA的业务降低制裁风险”,但是当前的资本市场不喜欢地缘政治风险。此外,如果仍然缺乏在陈列资团之后的外国机构短缺的情况下,今年香港股票市场的入口和评估香港股票市场的评估可能会阻止股票的价格上涨。

高性能增长背后的收入得到了外汇24亿收入的支持

从金融基础的角度来看,奇里近年来表现出了高增长的趋势,但仍然隐藏着对其利润的质量和稳定性的担忧。就收入而言,奇瑞(Chery)从2022年到2024年的收入分别为926亿元,1632亿元人民币和269.9元的收入,每年的总增长率为70.7%,而2025年第一季度的收入为682亿元,增长了24.2%。就净收入而言,股东属于净收入从2022年到2024年的ERS为62.7亿元,1,195亿元人民币和1413亿元人民币,总计为年增长率。 2025年第一季度股东的净收入为46.5亿元人民币,比上一年增加了71.5%。但是,尽管这种高增长的核心驱动力不是主要业务,但在当前时期注册了24.4亿元人民币的货币进入:这一数量远高于上一年的水平(从2022年到2024年的收入/变化损失为50,000元人民币,-14,000元和-14,000元和00,000元和00,000 Yuan)。

不包括变更收入将是由于2025年第一季度股东带来的。Chery的净收益为22.1亿元人民币,其净涨幅也从6.8%(包括收益和兑换损失)下降到3.2%。由于谢里(Chery)的收入来自国外市场(2025年第一季度,国外的收入为246.7亿元人民币,占39.9%),变化的波动波动利率对利润没有重要影响,但是第一季度收入的可持续性尚不正确,而且连续比例的稳定性没有大脑。

它的毛利率低于可比公司的稳定毛利率,并且OPI评估的安全利润率有限

除了绩效增长的可持续性外,财务绩效对应和奇瑞评估的标题还揭示了对利润质量指标的隐藏关注,例如总收益的利润率和同伴诱导的净收益边缘。

从毛利率的角度来看,大城市的毛利润利润率在18%-19%的范围内稳定(在2025年第一季度略微下降至略微下降至17.8%),而Geely Auto在新的能源和高端品牌中拥有令人难以置信的份额,并以14.1%14.1%的14.1%降至14.1%。毛利率波动显着天然气,El Margen的描述收益在2023年增加到16.0%,但2024年下降到13.5%,在2025年第一季度下降到12.4%。

从利润率的净角度来看,2025年第一季度股东股东的净收益为6.8%,其中包括24.44亿元人民币的高变化收入。如果排除了非竞争收入的这一部分,那么实际的净利润幅度仅为3.2%。在同一时期,由于股东造成的Geely Auto的净利润率为7.8%(2025年上半年为6.2%),而关税墙发动机为4.4%(2025年上半年的6.9%回收率为6.9%)。

在评估方面,基于高端价格的Chery IPO的总市场价值估计约为1.773亿港元,相应的价格和绩效速度位于两人中间。 2024年的价格 / g比率约为11.4倍,比赛的平均价格约为11.4倍(TTM)。和长城的引擎。由于这三家公司在绩效和金融方面具有独特的优势,因此OPI的Chery Automobilelas估值不会给予市场增长利润。

官方NINA Finance帐户24-最新财务信息和视频的流离失所,以及扫描QR码以跟随更多粉丝(Sinafinance)

Chery Automobile推出了香港股票的OPI:增加到105亿港元,在俄罗斯企业方面没有外国投资问题。第一季度的净收入包括24亿美元的利润和货币损失。

Chery Automobile推出了香港股票的OPI:增加到105亿港元,在俄罗斯企业方面没有外国投资问题。第一季度的净收入包括24亿美元的利润和货币损失。

2025年9月22日10:06

中国价值观

谈判行动时,您可以查看Jin Qilin分析师的研究报告。这是授权,专业,及时和包容的,可帮助他利用潜在的主题机会。制造者:新手金融名单公司

作者:Xile

9月17日,Chery Automobile Co.,Ltd。(行动守则:9973.HK)计划正式启动Accihong Kong,确定9月广播的价格23并于9月25日在香港证券交易所的主要董事会中列出。自2004年以来,我们已经多次调查了多次批准清单,包括计划后方采用后方,促进与Jac Motors相互保留的批准列表,并尝试直接与香港库存和销售活动进行环境,但我们无法获得环境,但我们无法进行环境的调整。正如Chery Automobile总裁所说的那样,Yin Tongyue之前,该公司长期以来一直专注于创新,在资本市场运营方面几乎没有经验。 OPI也已成为资本市场上的“破坏冰的旅行”。

从排放量表的角度来看,Chery在全球范围内发行了2.97亿小时的动作,其问题结构是“香港公共提议 + 90%的国际分配”,这意味着对15%的过度解释(绿色鞋子机制)。发行价格rANGE以27.75股/股为27.75股/股的价格建立,涵盖融资量表的范围从82.5亿港元到105.2亿港元不等,该公司的市值从1,600亿美元到1,787数十亿的HK。如果最终采用了绿色鞋子机制,融资量表将在2022年超过中国的创新航空公司,这使其成为自2022年以来型号的香港股票最大的OPI。

从市场地位的角度来看,该OPI至少已成为自2023年以来h的最大OPI。如果最终采用了高端价格(国际分配将在OPI当天的中午完全订阅(国际分配),这可能会导致高端的高度范围,而将其超出型号的范围,那么它的范围将超过hagua,它的规模将超出范围。 IPO。 20022年至2022年的HongCapital。2025-HK 1329亿荷兰特OPI基金在T中达到了很高的记录他持续了四年,额外的排放量增加到了1905亿港元。在此期间,Byd 435亿美元和小米42的香港香港是超级大型融资项目,例如6亿美元和CATL 410亿香港,但Chery的OPI仍然在市场上转移了许多资金。

由中国背景投资者领导的外国资本,关于地缘政治风险的辩论

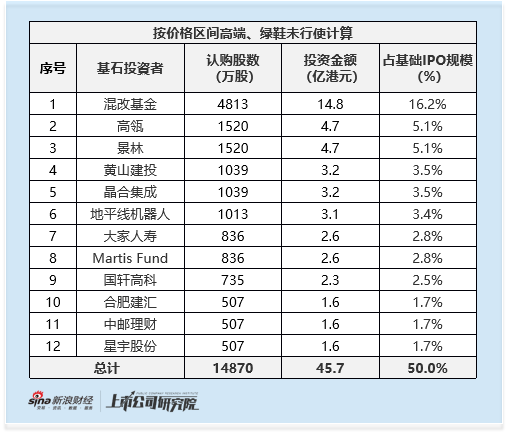

Opi Cornerstone Investors系列也非常出色,具有独特的特征“由中国领导”。十二个基石投资者投资了45.7亿美元(根据基本OPI和RPREMIUM定价Ango的规模计算),该价格占基本排放量表的50%。自2023年以来,这一百分比占香港首都的第一名,这间接地反映了中国对雪莱对中国设施的看法。

其中,国家团队基金的混合改革基金占基本OPI量表的16.2%,并成为WI最大的基石一笔14.8亿港元的投资。中国著名的私人首都山房和Zingling资金投资了4.7亿港元,每股投资5.1%。工业合作分别投资了约3.2亿美元和3.1亿美元,分别融合了Jinglian和Robot Horizon的整合。此外,黄山和Hefei建筑投资的建设投资分别向地方政府投资了3.2亿美元和1.6亿港元。

值得注意的是,基石线没有机构外国财务上的财务状况,并且赞助设备(CICC,Huatai International,GF证券)是由中国人资助的机构。这种现象与2022年至2024年在奇里国外的商业结构直接相关。在2025年第一季度,俄罗斯参与乘用车销售收入的收入分别为14.6%,26.8%,18.6%和10.9%。该公司在其前景中显然建立了“计划减少RUSSIA的业务降低制裁风险”,但是当前的资本市场不喜欢地缘政治风险。此外,如果仍然缺乏在陈列资团之后的外国机构短缺的情况下,今年香港股票市场的入口和评估香港股票市场的评估可能会阻止股票的价格上涨。

高性能增长背后的收入得到了外汇24亿收入的支持

从金融基础的角度来看,奇里近年来表现出了高增长的趋势,但仍然隐藏着对其利润的质量和稳定性的担忧。就收入而言,奇瑞(Chery)从2022年到2024年的收入分别为926亿元,1632亿元人民币和269.9元的收入,每年的总增长率为70.7%,而2025年第一季度的收入为682亿元,增长了24.2%。就净收入而言,股东属于净收入从2022年到2024年的ERS为62.7亿元,1,195亿元人民币和1413亿元人民币,总计为年增长率。 2025年第一季度股东的净收入为46.5亿元人民币,比上一年增加了71.5%。但是,尽管这种高增长的核心驱动力不是主要业务,但在当前时期注册了24.4亿元人民币的货币进入:这一数量远高于上一年的水平(从2022年到2024年的收入/变化损失为50,000元人民币,-14,000元和-14,000元和00,000元和00,000 Yuan)。

不包括变更收入将是由于2025年第一季度股东带来的。Chery的净收益为22.1亿元人民币,其净涨幅也从6.8%(包括收益和兑换损失)下降到3.2%。由于谢里(Chery)的收入来自国外市场(2025年第一季度,国外的收入为246.7亿元人民币,占39.9%),变化的波动波动利率对利润没有重要影响,但是第一季度收入的可持续性尚不正确,而且连续比例的稳定性没有大脑。

它的毛利率低于可比公司的稳定毛利率,并且OPI评估的安全利润率有限

除了绩效增长的可持续性外,财务绩效对应和奇瑞评估的标题还揭示了对利润质量指标的隐藏关注,例如总收益的利润率和同伴诱导的净收益边缘。

从毛利率的角度来看,大城市的毛利润利润率在18%-19%的范围内稳定(在2025年第一季度略微下降至略微下降至17.8%),而Geely Auto在新的能源和高端品牌中拥有令人难以置信的份额,并以14.1%14.1%的14.1%降至14.1%。毛利率波动显着天然气,El Margen的描述收益在2023年增加到16.0%,但2024年下降到13.5%,在2025年第一季度下降到12.4%。

从利润率的净角度来看,2025年第一季度股东股东的净收益为6.8%,其中包括24.44亿元人民币的高变化收入。如果排除了非竞争收入的这一部分,那么实际的净利润幅度仅为3.2%。在同一时期,由于股东造成的Geely Auto的净利润率为7.8%(2025年上半年为6.2%),而关税墙发动机为4.4%(2025年上半年的6.9%回收率为6.9%)。

在评估方面,基于高端价格的Chery IPO的总市场价值估计约为1.773亿港元,相应的价格和绩效速度位于两人中间。 2024年的价格 / g比率约为11.4倍,比赛的平均价格约为11.4倍(TTM)。和长城的引擎。由于这三家公司在绩效和金融方面具有独特的优势,因此OPI的Chery Automobilelas估值不会给予市场增长利润。

官方NINA Finance帐户24-最新财务信息和视频的流离失所,以及扫描QR码以跟随更多粉丝(Sinafinance)